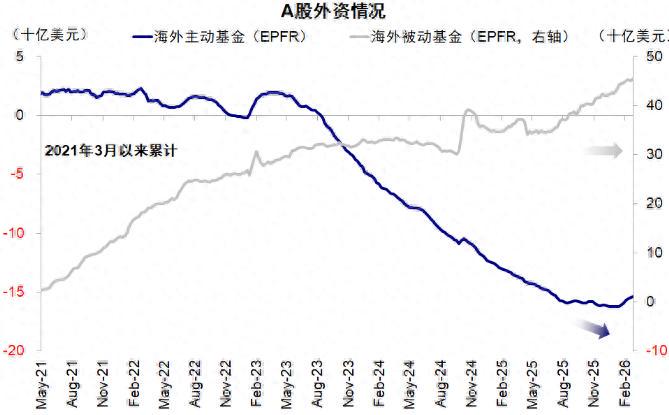

外资声称看多A股,为什么就是不来?

自A股走牛以来,我们看到不少外资都在看多A股,而且找了很多理由。

但从行动来看,外资并没有来。

不少朋友在A股低估的时候问:A股明显低估,外资是眼瞎吗?

有这样的想法很正常,因为我们不是外资,所以很难换位思考,不知道外资到底在想什么。

我们也不是机构,不知道机构在等什么。

接下来,我带大家用外资的视角来看待A股。

一、外资配置人民币资产是怎么算账的?

出现上面的问题,是因为咱们身在国内,要不要买A股往往只考虑A股未来的名义收益预期有多少。

但对于外资来说,则不一样。

外资要不要进入中国,被卡住的往往不是看不看好,而是净吸引力大不大。

净吸引力=名义收益-对冲成本-交易/通道摩擦-退出不确定性溢价。

通过这个公式就能看出,外资看到A股的模样和我们很不一样。

二、什么是对冲成本?

外资进入国内必须要考虑汇率的影响。

如果汇率短期内大幅波动,即便他们名义上有收益,但收益可能会被汇率波动给吃掉。

很多外资的年化收益率的预期只有10%左右,如果人民币贬值6%,就只剩4%了,这就显得很不划算。

如果是做债的机构,预期收益率更低!汇率可以轻松吃掉他们的名义收益率。

因此,只要是进入国内,就一定会进行汇率上的对冲。

这个时候就要考虑:

1.对冲的工具全不全,好不好用;

2.对冲的成本高不高。

咱们国家资本项目下还不是完全开放的,但未来的大趋势肯定会逐渐开放。

那么国内的各种衍生品就必须要完善。否则外资不怎么愿意来。

尤其是对于中性策略的资金而言,他们非常看重对冲成本。

对冲成本是“配置从小规模到规模化”的阈值。

由此我们也可以想到,那些汇率特别不稳定的国家,外资是很不愿意去的。

三、什么是通道摩擦?

所谓通道摩擦是指在交易过程中需要付出的额外成本。

这又分显性成本和隐性成本。

显性成本:直接支付的费用,看得见、算得清。比如佣金、印花税、过户费。

隐性成本:不那么直观,但同样真实存在的损耗。比如买卖价差、市场冲击、延迟成本。

我们可以对比一下A股和美股的通道摩擦。

1.A股有0.05%的印花税;美股没有;

2.A股的券商交易佣金是0.01%-0.03%;美股互联网券商没有;

3.A股的监管/交易费是0.0002%-0.0005%;美股是0.00206%;

4.A股的买卖价差适中,日韩精品极品视频在线观看免费美股则更低;(可以理解为交易滑点)

5.A股的市场冲击较小,因为散户居多;美股较大,因为机构多,一旦有机构恐慌式抛售,就会出现疫情那种连续熔断;

6.A股是T+1;美股是T+0。

总的来说,美股的通道摩擦更低。

对于对冲机构或者短线交易来说,美股就更占优势。

至于资本利得税方面,由于外资都是机构,所以没什么差别,都要收税。

对于长期配置型机构来说,通道摩擦的影响就不大,所以最近三年,主动资金撤离A股,被动资金还是在流入A股。

通道摩擦涉及的面很广,还包括:开户/托管/结算链条复杂度,合规与风控流程等等。

四、什么是退出不确定性溢价

对于外资来说,他们不怕波动,而是怕:

1.有压力时卖不掉;

2.资金转不走;

3.结算出问题。

退出越不确定,外资就越不愿意留下。

其实最近几年,中美博弈白热化,这就极大影响了外资留在A股的意愿。

甚至美国政府还要求美国资本撤离!这应该是最近几年外资流入A股最大的利空。

但未来这个因素会缓解。

之前跟大家提过,外资会换血。

欧美资金很可能会被一带一路的资金取代。

即便是当下,别看一群外资在哪里唱多,但他们不见得真的会买入。

五、例外

上面这个公式在大多数时候成立,但也有时效的时候。

如果出现极端流动性危机,全球都以现金为王,那么这个时候,全都会夺路而逃。

此外,如果规则出现重大改变,外资也要重新计算成本。

最后,大家也可以思考一下外资对港股的态度。

要带着本文公式的视角去看。

喜欢我文章的朋友欢迎来我的同名公号:睿知睿见

热点资讯

- 火爆全网的裸眼3D大屏!常州也有了!就在……

- 130股今日获机构买入评级

- 国产+白浆+在线 意甲|AC米兰客场不敌拉齐奥

- 30秒|2023宜宾消夏啤酒节开幕 阔别5年“回归” 助力夜

- 国产+白浆+在线 轻松一刻:从我花钱的方式看,我本该是个有钱

- b站看片 “中国红”在多洛米蒂群峰间闪耀——米兰冬残奥会中国

- 郑州银行一季度报:经营质效稳步提升、风险抵御能力全面增强

- 五一假期四川消费市场活力迸发,550家重点商贸流通企业销售额

- 为贫困地区送去医者仁心 常州市妇幼保健院王辉辉获评“全国脱贫

- 东吴期货研究所策略参考|市场预期加息终点将至,贵金属迎久违大